Договор в условных единицах 1с 8. Расчеты в у.е. и особенности налогообложения. Учет у покупателя

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к .

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

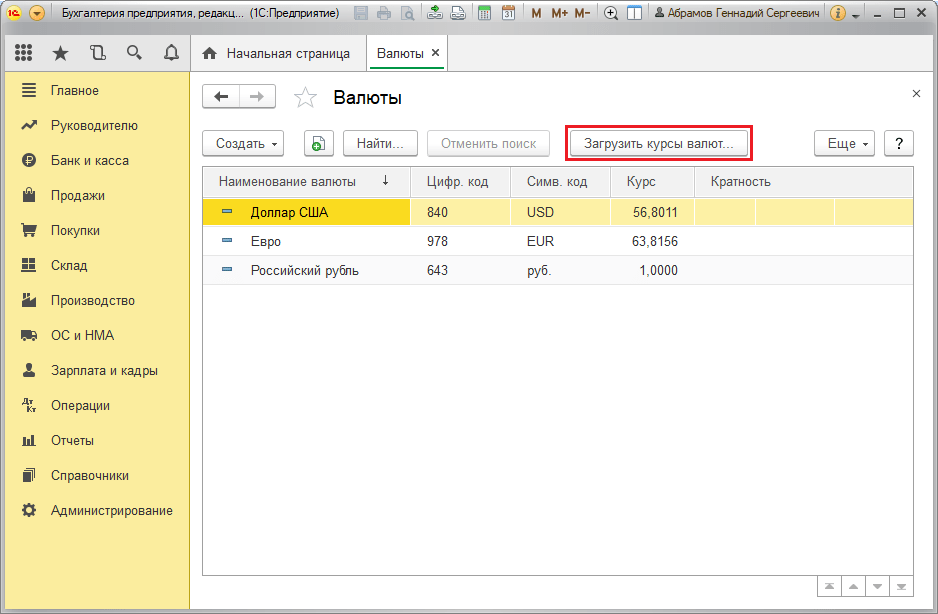

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Продажа валюты

Списание иностранной валюты

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании . Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом .

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

С 01.01.2015 года понятие «суммовая разница» исключено из налогового законодательства Российской Федерации. На отклонения в суммах, вызванные изменением курса иностранной валюты, установленного ЦБ или соглашением сторон, при пересчете требований, выраженных в иностранной валюте и подлежащих оплате в рублях, распространяются требования налогового законодательства, установленные для курсовой разницы в ст. ст. 250, 265, 271 и 272 Налогового кодекса Российской Федерации.

В данной статье мы подробно на простом примере рассмотрим, как с 1 января 2015 года отражаются в учете организации-поставщика расчеты с покупателем за поставленные товары, если договорная стоимость товаров установлена в иностранной валюте, а расчеты производятся в рублях. Для демонстрации вышеназванного примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ).

В соответствии с п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах. В этом случае подлежащая оплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения - метод начисления и ПБУ 18/02 «Расчет налога на прибыль организаций». Организация является плательщиком налога на добавленную стоимость.

20 января 2015 года организация «Рассвет» отгрузила организации «Покупатель» товар. В соответствии с договором цена товара установлена в валюте и составляет 1000 евро плюс НДС 18% (180 евро).

Оплата за товар, в соответствии с договором, должна быть произведена в рублях по официальному курсу евро на день платежа плюс 5%. Покупатель оплатил товар 13 февраля 2015 года. Курсы евро (условные) на дату отгрузки товара, на конец месяца январь и на дату оплаты представлены в таблице на Рис. 1.

ДТак как в соглашении сторон определен особый (оригинальный) курс оплаты товаров (евро + 5%), то первое, что необходимо сделать в программе, это создать новую валюту (условную единицу), которая будет связана с курсом другой валюты (евро).

Для этого в справочнике Валюты надо создать новый элемент (мы назовем его «Евро + 5%») и с помощью переключателя указать, что он связан с курсом другой валюты - EUR, а наценка составляет 5%. Пример созданного элемента в справочнике Валюты показан на Рис. 2.

Далее надо правильно оформить договор с покупателем, назовем его Договор в УЕ. Вид договора, естественно, должен быть «С покупателем», а в разделе Расчеты необходимо указать, что цены в договоре в валюте (условной единице) − EUR + 5%, а оплата в рублях.

Пример заполнения формы элемента справочника Договоры представлен на Рис. 3.

Для выполнения операции отгрузки товаров покупателю воспользуемся документом Реализация товаров и услуг с операцией Товары.

В шапке документа укажем контрагента-покупателя и выберем сформированный нами Договор в УЕ. В правой верхней части документа в ссылке Цены в документе отразится используемая в соответствии с договором валюта (EUR + 5%) и ее курс на дату реализации. В соответствии с нашим примером курс условной единицы (у.е.) определяется как официальный курс евро плюс 5%: курс EUR + 5% = 74.00 руб. * 105% = 77.70 руб.

В табличной части документа укажем реализуемый товар, его количество и стоимость. В соответствии с договором стоимость товара составляет 1000 у.е. (евро + 5%) плюс НДС 18% (180 у.е.).

При проведении документ спишет реализованный товар (Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» − Кт 41.01 «Товары на складах»), начислит задолженность покупателя и признает выручку (Дт 62.31 «Расчеты с покупателями и заказчиками (в у.е.)» − Кт 90.01.1 «Выручка по деятельности с основной системой налогообложения») и начислит НДС (Дт 90.03 «Налог на добавленную стоимость» − Кт 68.02 «Налог на добавленную стоимость»). Также документ сформирует запись в книгу продаж (регистр накопления НДС Продажи).

Документ Реализация товаров и услуг и результат его проведения представлены на Рис. 4.

В соответствии с представленными проводками задолженность покупателя в рублях на момент отгрузки составляет 91 686 руб. (1180 у.е. * 77.70 руб.) в бухгалтерском учете и в налоговом учете.

Начисленная сумма НДС составляет 13 986 руб.

Продавец обязан выставить счет-фактуру. Документ Счет-фактура выданный создается обычным способом, с помощью ссылки в подвале документа реализации.

Печатная форма документа Счет-фактура выданный представлена на Рис. 5.

Налоговая база по НДС при реализации товаров определяется на момент отгрузки как договорная стоимость этих товаров без учета НДС (п. 1 ст. 154 НК РФ).

В соответствии с п. 4 ст. 153 НК РФ, если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах, моментом определения налоговой базы является день отгрузки, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по официальному курсу на дату отгрузки. При последующей оплате налоговая база не корректируется. Разницы в сумме НДС, возникшие у продавца при последующей оплате товаров, учитываются в составе внереализационных доходов или внереализационных расходов в соответствии со ст. 250 и ст. 265 НК РФ.

В бухгалтерском учете пересчет задолженности, выраженной в иностранной валюте и условных единицах, в соответствии с п. 7 и п. 8 ПБУ 3/2006 производится на дату совершения операции в иностранной валюте (дату оплаты) и отчетную дату (конец месяца).

При пересчете стоимости обязательств в бухгалтерском учете отражается курсовая разница (п. 11 ПБУ 3/2006). Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (п. 13 ПБУ 3/2006).

Для целей налогообложения по налогу на прибыль по сделкам, заключенным с 1 января 2015 года, расчеты в условных единицах, так же как расчеты в иностранной валюте, переоцениваются на дату валютной операции и на последнее число месяца (п. 8 ст. 271, п. 10 ст. 272 НК РФ). При переоценке обязательств, стоимость которых выражена в иностранной валюте или условных денежных единицах, признается внереализационный доход или внереализационный расход - курсовая разница (пп. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Проводка регламентной операции Переоценка валютных средств при закрытии месяца январьпредставлена на Рис. 6.

Более подробную информацию о переоценке валютных средств можно получить из соответствующей справки-расчета. При настройке данной справки мы укажем, что хотим получить данные бухгалтерского и налогового учета с учетом постоянных и временных разниц.

Из справки мы видим, что задолженность покупателя составляет 1180 у.е., курс условной единицы на 31 января 2015 года равен 81.90 руб. (курс EUR + 5% = 78.00 руб. * 105%), сумма задолженности в рублях до переоценки равна 91 686 руб. Курс евро с момента отгрузки товаров вырос, задолженность в рублях после переоценки составляет 96 642 руб. (1180 у.е. * 81.90 руб.). Сумма задолженности в рублях в результате переоценки увеличилась на 4956 руб. (96 642 руб. - 91 686 руб.), следовательно, в бухгалтерском учете признается прочий доход, а в целях налогообложения по налогу на прибыль признается внереализационный доход в сумме 4956 руб.

Справка-расчет переоценки валютных средств показана на Рис. 7.

Оплата товаров была произведена 13 февраля 2015 года. Курс у.е. на эту дату составляет 78.75 руб. (курс EUR + 5% = 75.00 руб. * 105%), поэтому в соответствии с договором покупатель перечисляет 92 925 руб. (1180 у.е. * 78.75 руб.).

Как мы уже отмечали, в бухгалтерском учете с 2015 года в целях налогообложения по налогу на прибыль пересчет задолженности, выраженной в условных единицах, производится на дату совершения операции (в нашем случае дата оплаты).

Для отражения операции оплаты задолженности покупателем в программе используется документ Поступление на расчетный счет с видом операции Оплата от покупателя.

В шапке документа указывается плательщик-покупатель и перечисленная им сумма денежных средств.

В табличной части документа выбирается договор, в соответствии с которым произведена оплата. Погашение задолженности может быть установлено как Автоматически, так и По документу. Все остальные реквизиты табличной части заполнятся автоматически.

При проведении документ проведет переоценку задолженности в условных единицах в бухгалтерском и в налоговом учете, закроет задолженность и оприходует денежные средства.

Документ Поступление на расчетный счет и результат его проведения представлены на Рис. 8.

Задолженность покупателя составляет 1180 у.е., курс условной единицы на дату последней переоценки (31 января 2015 года) составлял 81.90 руб. (курс EUR + 5% = 78.00 руб. * 105%), сумма задолженности в рублях составляла 96 642 руб. На момент оплаты курс евро понизился до 75.00 руб. Соответственно понизился курс нашей условной единицы - 78.75 (курс EUR + 5% = 75.00 руб. * 105%). Сумма задолженности в рублях на дату оплаты составляет 92 925 руб. (1180 у.е. * 78.75 руб.). Сумма задолженности в рублях в результате переоценки уменьшилась на 3717 руб. (96 642 руб. - 92 925 руб.), следовательно, в бухгалтерском учете признается прочий расход, а в целях налогообложения по налогу на прибыль признается внереализационный расход в сумме 3717 руб.

Проверим закрытие счета задолженности - 62.31. Отчет Оборотно-сальдовая ведомость по счету представлен на Рис. 9.

Посмотрим, как заполняется регламентированная отчетность.

В соответствии с пп. 11 ст. 250 НК РФ положительная курсовая разница относится к внереализационным доходам и отражается в строке 100 Приложения 1 к Листу 02 Декларации по налогу на прибыль.

В соответствии с пп. 5 п. 1 ст. 265 НК РФ отрицательная курсовая разница относится к внереализационным расходам и отражается в строке 200 Приложения 2 к Листу 02 Декларации по налогу на прибыль.

Фрагмент Декларации по налогу на прибыль организации «Рассвет» за I квартал 2015 года представлен на Рис. 10.

Фрагмент Декларации по НДС организации «Рассвет» за I квартал 2015 года представлен на Рис. 11.

Фирмы, торгующие на внутреннем российском рынке, не прочь привязать цену своих товаров к твердой валюте. Поскольку расчеты в иностранной валюте между российскими контрагентами запрещены, на помощь приходит договор в условных единицах. Не так давно изменился порядок расчета НДС по сделкам в условных единицах (новые правила определения базы по НДС действуют с октября 2011 г.). Сначала было сложно сориентироваться, как поступать правильно. Сейчас, после выхода ряда разъяснений Минфина, уже можно составить четкую схему действий для продавца и привести алгоритм бухгалтерского и налогового учета продаж.

Возьмем за основу наиболее распространенную ситуацию, когда курс условной единицы привязан к курсу иностранной валюты на дату оплаты.

ВАРИАНТ 1. Получен 100%-й аванс

ШАГ 1. При получении предоплаты продавец должен составить авансовый счет-фактуру в рубля хподп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 . Если хочется, счет-фактуру можно дополнить данными о стоимости товаров в у. е. - но это необязательно.

Мнение читателя

“ После выхода в свет нового Постановления № 1137 всем стало ясно, что счета-фактуры в у. е. лучше не составлять. Иначе придется спорить и с налоговиками, и с покупателями: ведь им вряд ли захочется лишиться вычет а” .

Любовь,

главный бухгалтер, Ленинградская обл.

ШАГ 2. При отгрузке товара продавец определяет его продажную стоимость по курсу иностранной валюты (к которой привязан курс условной единицы) на дату получения аванса. Причем такое правило распространяется:

- на бухгалтерский учет;

- «прибыльный» налоговый учет;

- порядок расчета НДС.

Никаких суммовых разниц не образуется ни в «прибыльном» налоговом учете, ни в учете бухгалтерском, ни для целей расчета НДС. Таким образом, отгрузочный счет-фактура будет совпадать по суммам с авансовым.

ВАРИАНТ 2. Предоплата под товары в у. е. частичная

ШАГ 1. При получении аванса продавец составляет авансовый счет-фактуру в рублях.

ШАГ 2. На дату отгрузки продавец:

- может принять к вычету НДС, исчисленный при получении аванса;

- должен рассчитать продажную стоимость товара по следующей формуле:

Такой механизм расчета выручки действует и в бухгалтерском учете, и для целей расчета налога на прибыль. Минфин считает допустимым применять его и для расчета НДСПисьма Минфина от 06.03.2012 № 03-07-09/20 , от 17.02.2012 № 03-07-11/50 .

Пример. Определение суммы выручки по частично оплаченным авансом товарам, цена которых выражена в у. е.

/ условие / Стоимость товара по договору - 236 000 у. е. (200 000 у. е. без НДС, НДС - 36 000 у. е.).

1 у. е. = 1 долл. США. По условиям договора курс условной единицы фиксируется на дату оплаты.

10 мая покупатель оплатил 60% стоимости товара, что составило 4 219 680 руб. (236 000 у. е. х 60% х 29,80 руб/долл. США).

НДС с аванса равен 643 680 руб. (4 219 680 руб. х 18/118).

/ решение / В отгрузочном счете-фактуре графы 5- 9 будут заполнены так.

Продавец принимает к вычету НДС, исчисленный ранее с полученного аванса, - 643 680 руб. Для этого он регистрирует в книге покупок счет-фактуру, выставленный на сумму аванс ап. 22 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137 .

В «прибыльном» налоговом и бухгалтерском учете рублевая сумма выручки совпадает с базой по НДС и составляет 5 997 600 руб. (без НДС).

ШАГ 3. Если до конца месяца покупатель не погасит свой долг, то на последний день этого месяца продавец должен пересчитать в бухгалтерском учете задолженность покупателя и отразить курсовую разниц упп. 3 , 7 ПБУ 3/2006 . Такие разницы учитываются как прочие доходы или расход ып. 7 ПБУ 9/99 ; п. 11 ПБУ 10/99 .

В налоговом учете задолженность за товар на конец месяца пересчитывать не над оп. 11 ст. 250 , подп. 5 п. 1 ст. 265 , п. 7 ст. 271 , п. 9 ст. 272 НК РФ . Поэтому в бухучете придется отражать разницы по ПБУ 18/02. Правильнее учитывать их как временные (ведь они спишутся при поступлении оплаты от покупателя или на следующую отчетную дату). Однако многие бухгалтеры для упрощения учета предпочитают отражать такие разницы как постоянные, начисляя ПНО или ПНА.

Пример. Пересчет задолженности покупателя по сделкам в у. е. на конец месяца

/ условие / Воспользуемся условиями предыдущего примера.

/ решение / По состоянию на 31 мая в бухучете надо пересчитывать только неоплаченную часть долга покупателя (с учетом НДС), то есть 94 400 у. е. (236 000 у. е. х 40%).

Курсовая разница - 205 792 руб. (94 400 долл. США х (32,45 руб/долл. США – 30,27 руб/долл. США)). Она отражена как прочий доход: дебет счета 62 «Расчеты с покупателями и заказчиками» – кредит счета 91-1 «Прочие доходы».

По этой разнице отражен ПНА в сумме 41 158,40 руб. (205 792 руб. х 20%) проводкой дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль», – кредит счета 99 «Прибыли и убытки».

ШАГ 4. На дату получения окончательной оплаты от покупателя продавец:

- отражает в «прибыльном» налоговом учете суммовую разницу, возникшую из-за пересчета неоплаченной части отгруженного товара:

(1) В расчете должна участвовать именно стоимость с учетом НДС, поскольку суммовые разницы в части НДС теперь тоже учитываются как внереализационные доходы или расход ып. 4 ст. 153 НК РФ ; .

ПРЕДУПРЕЖДАЕМ ПОКУПАТЕЛЯ

В платежке на оплату товара, цена которого выражена в у. е., нужно:

- <или> отразить НДС как разницу сумм налога из отгрузочного и авансового счетов-фактур;

- <или> вообще не отражать рублевую сумму НДС, указав лишь «в том числе НДС по ставке 18%».

Не нужно указывать сумму НДС, рассчитанную по расчетной ставке 18/118 от перечисляемой суммы. Ведь тогда НДС в платежке не будет совпадать с НДС, предъявленным продавцом в счете-фактуре.

Эта разница учитывается как внереализационный доход/расхо дп. 11.1 ст. 250 , п. 7 ст. 271 , подп. 5.1 п. 1 ст. 265 , п. 9 ст. 272 НК РФ ;

- должен отразить курсовую разницу в бухучете. Ее сумма будет отличаться от суммовой разницы в налоговом учете, если ранее на конец месяца в бухучете уже была отражена курсовая разница по пересчету долга покупателя. Таким образом, придется либо начислить постоянный налоговый актив или обязательство, либо погасить ОНА или ОНО (начисленные ранее);

- не должен пересчитывать налоговую базу по НДС. Ведь она фиксируется на дату отгрузки товар ап. 4 ст. 153 НК РФ ; Письмо Минфина от 02.02.2012 № 03-07-11/28 . Соответственно, нет необходимости выставлять корректировочный счет-фактуру.

Пример. Пересчет задолженности покупателя по сделкам в у. е. на дату оплаты

/ условие / Воспользуемся условиями предыдущих примеров.

5 июня покупатель оплатил оставшуюся часть товара - 3 213 376 руб. (94 400 долл. США, курс доллара - 34,04 руб/долл. США).

/ решение / 1. В «прибыльном» налоговом учете на дату поступления денег от покупателя отражается внереализационный доход в виде суммовой разницы на сумму 355 888 руб.

Она рассчитана так: 94 400 долл. США х (34,04 руб/долл. США (курс на дату оплаты) – 30,27 руб/долл. США (курс на дату отгрузки)).

2. В бухгалтерском учете отражается курсовая разница в сумме 150 096 руб. (94 400 долл. США х (курс на дату оплаты 34,04 руб/долл. США – курс на дату последнего пересчета 32,45 руб/долл. США)).

Курсовая разница учтена как прочий доход: дебет счета 62 «Расчеты с покупателями и заказчиками» – кредит счета 91-1 «Прочие доходы».

Из-за того что суммовая разница в налоговом учете больше курсовой разницы в бухучете, надо отразить ПНО в сумме 41 158,40 руб. ((355 888 руб. – 150 096 руб.) х 20%). Сделана проводка дебет счета 68 «Налог на прибыль» – кредит счета 99 «Прибыли и убытки».

Мы рассмотрели ситуацию, когда стороны привязали курс условной единицы к курсу иностранной валюты, установленному Центробанком. Однако часто прописывают, что курс у. е. равен официальному курсу доллара/евро, увеличенному на определенный процент (как правило, 1% или 2%). Учтите, что на НДС это никак влиять не должно: налог надо исчислить строго с налоговой базы, пересчитанной в рубли по курсу ЦБп. 4 ст. 153 НК РФ . И это уже подтвердил Минфи нПисьмо Минфина от 21.02.2012 № 03-07-11/51 .

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

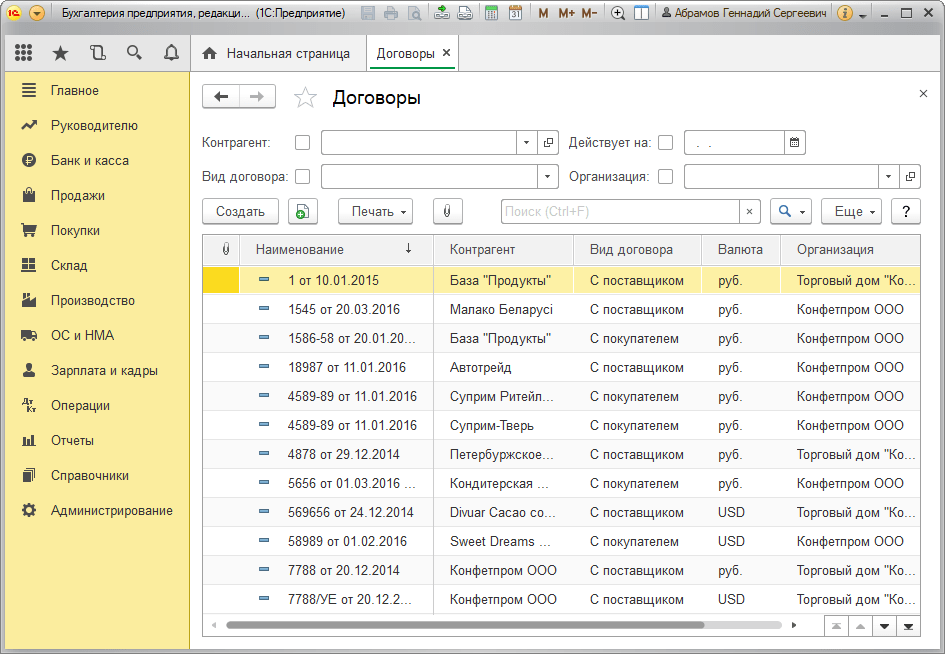

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

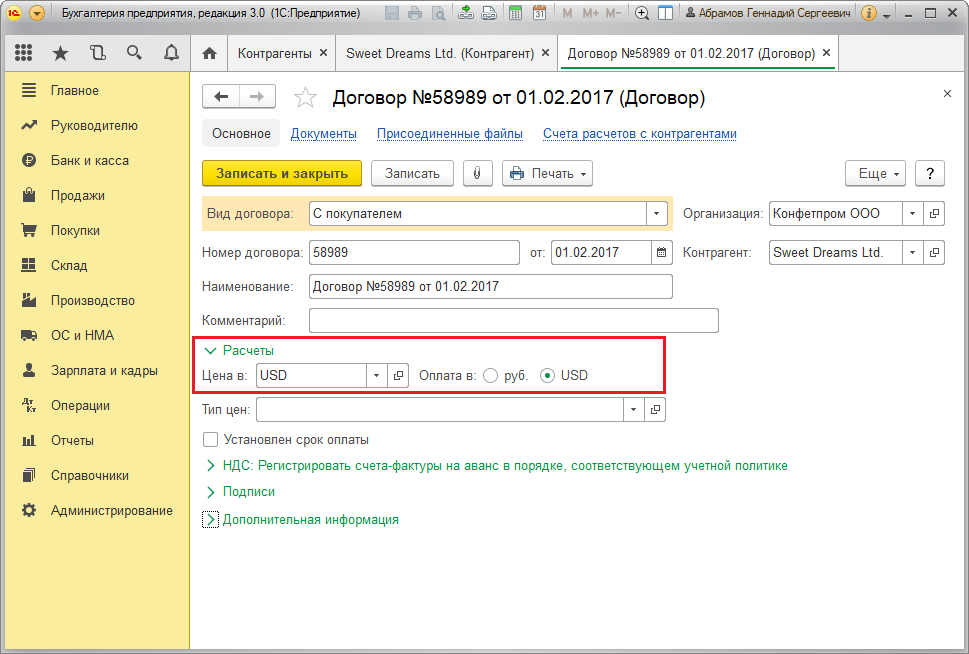

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

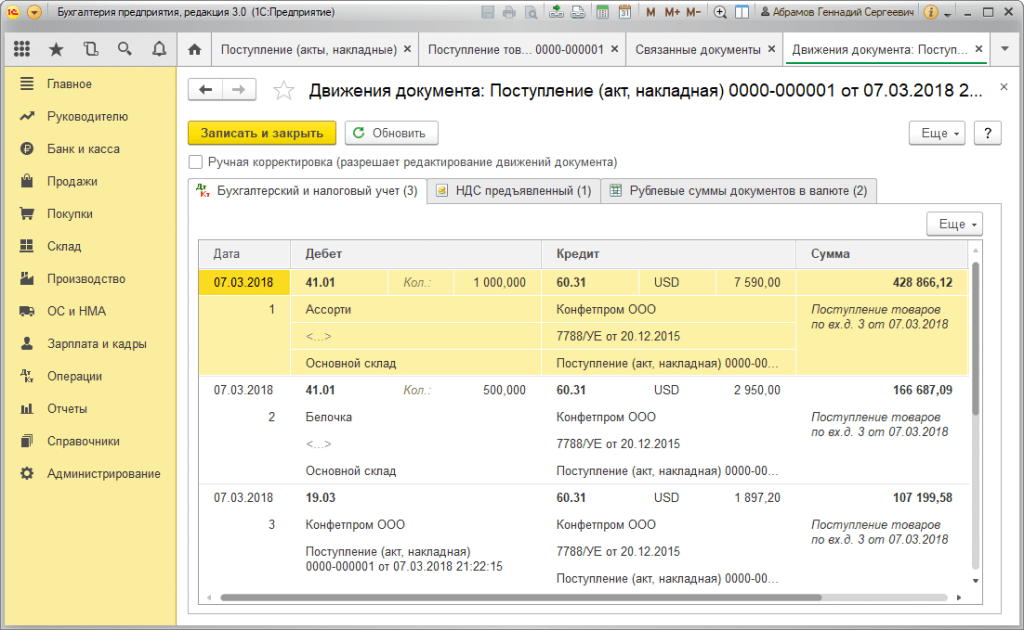

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

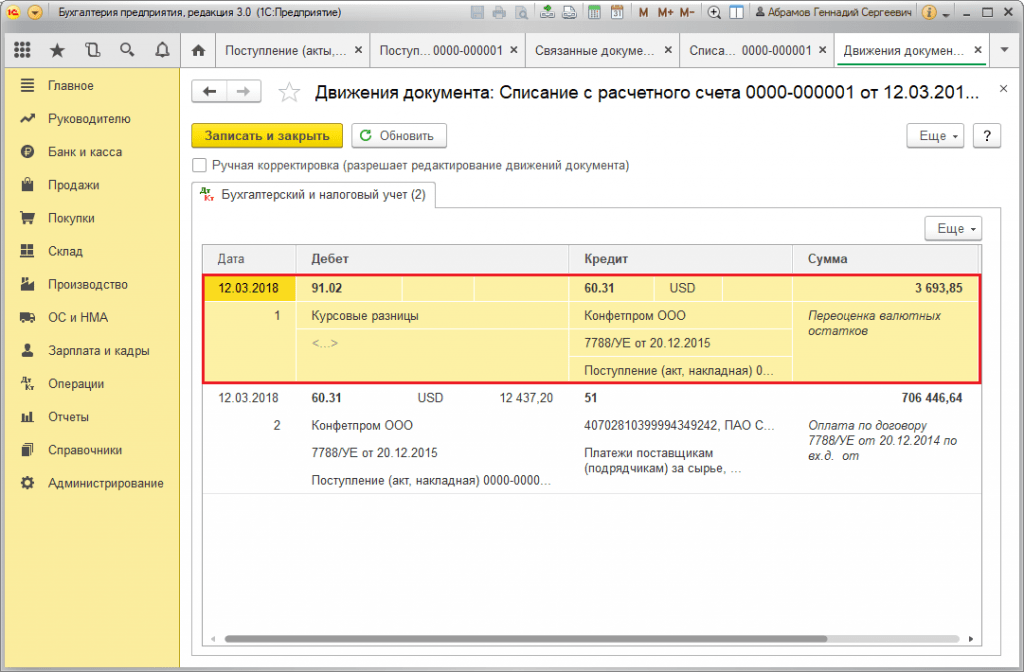

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

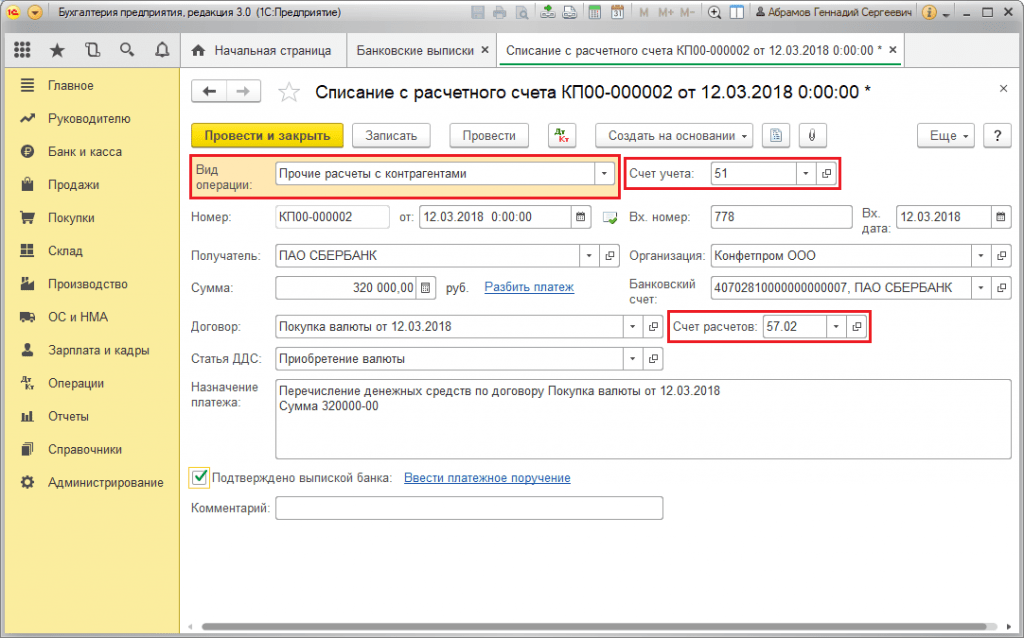

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

Договор с покупателем ведется в условных единицах. Вид взаиморасчетов: по договору. Ведем взаиморасчеты в разрезе документов расчетов. Ранее поступил аванс на 2 000 EUR. Курс был 45 руб Теперь производим отгрузку на 5 000 EUR. Курс изменился и стал: 60 руб. Проводки по отгрузке формируются с учетом ранее поступившего аванса. Сумма реализации должна составить: 2 000 х 45 + 3 000 х 60 = 90 000 + 180 000 = 270 000 руб.е В типовой реализации проведение дает сумму по реализации 270 000 только для регистра накопления "Взаиморасчеты с контрагентами по документам расчетов" После внесения доработок в обработку проведения (процедура "Движения Регистров") данные по другим регистрам тоже выходят на сумму с учетом поступившего ранее аванса. Проверено для вариантов настройки программы: 1.Валюта упр.учета - Рубли 2.Валюта упр.учета НЕ Рубли

Типовая конфигурация предлагает свой способ: в конце периода, перед закрытием месяца следует воспользоваться обработкой "Восстановление расчетов", которая добавит недостающие суммы в проводки с содержаним "Корректировка суммы". В этом для бухгалтеров есть два неприятных момента: содержание проводки и ожидание конца месяца.

Поэтому в этой разработке я отталкивался от практики, которая такова: бухгалтеры подгоняют курс документа реализации, чтобы высчитать средний курс на реализацию с учетом авансов в рублях. На это тратится время. И курс документа не соответствует курсу по ЦБ, что может привести к возникновению корректировочных сумм при восстановление расчетов. А также данные по регистрам взаиморасчетов и НДС расходятся, если сразу не указать средний курс реализации.

Контрольный пример мною представлен вниманию бухгалтеров и программистов-бухгалтеров. Контрольный пример создан на УПП ред.1.3, в случае когда валюта управленческого учета не рубли. Кроме того, тестировалось на копии рабочей базы данных, где указана валюта упр.учета "Рубли". Думаю, что актуальны оба варианта. Это важно для пересчета ресурса регистров "Сумма упр."

Создаю новый договор с контрагентом:

Наличие флажка "По документам расчетов с контрагентами" позволяет печатать ТОРГ-12 и Счет-фактуру с одинаковыми суммами в рублях при наличии зачтенных авансов по договору.

На дату "03.08.2015" курс ЕВРО был 45 руб.

Покупатель оплатил аванс:

.png)

На дату "18.08.2015" курс ЕВРО стал: 60 руб.

Покупателю отгружен товар:

.png)

Заполнена закладка "Предоплата". Это ключевой момент в этой доработке!

-%D0%9F%D1%80%D0%B5%D0%B4%D0%BE%D0%BF%D0%BB%D0%B0%D1%82%D0%B0.png)

Сравниваю отчеты "Движения документа по регистрам". Слева вариант до модификации, справа вариант движений после модификации модуля проведения:

В прилагаемом архивном файле содержатся:

1.Доработанная процедура "ДвижениеРегистров" для модуля объекта документа "Реализация товаров и услуг"

2.Доработанный общий модуль "ПроцедурыРасчетаСебестоимостиРасширеннаяАналитика"

Изменённая процедура "ФормированиеПроводокПоВыручкеДляНУ"

3.Доработанная обработка "ПроведениеДокументовПоРегистрамНДС"

Процедура "ПровестиДокументы" доработана

Процедура "ПровестиНеПлатежныйДокументПоРегистрамНДС" доработана

Новые функции: "ОпределитьКурсДокументаПоДокументамРасчетов" и "ПолучитьИтогПоРегистру"

4.Доработанная обработка "РегламентноеВосстановлениеСостоянияРасчетовОрганизаций"

Процедура "ОбработатьДвижения" доработан